令和4年度税制改正の概要

「令和4年度税制改正」まとめ

先日の国会で可決承認された「令和4年度税制改正」の内容から、主要なものをまとめました。まずは概要を把握していただき、気になる税制やご不明な点は弊社担当者にお問合せください。

1.法人税

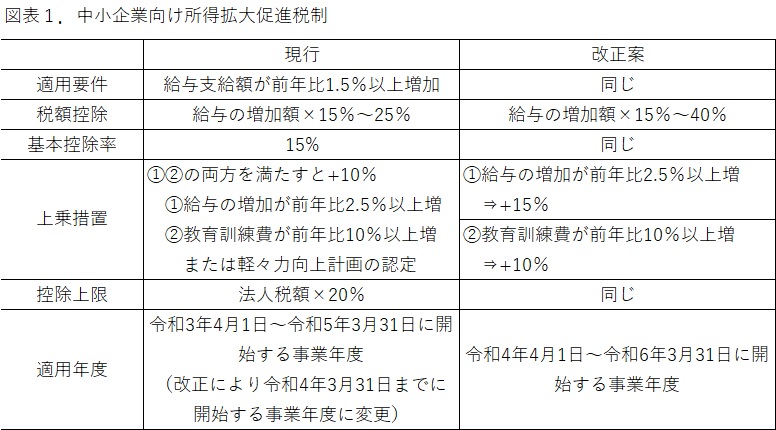

(1)所得拡大促進税制

中小企業向けの所得拡大促進税制について、上乗せ措置が拡充され、控除上限が拡大された上で1年延長されます。現行の制度と改正後を比較して確認すると理解しやすいです(図表1)。

雇用者(役員や使用人兼務役員を除き、パート・アルバイト・日雇い労働者を含みます)への給与の支給額が前年と比較して1.5%以上増加していると、増加額の15%の税額控除が受けられます。更なる上乗せ措置として、2.5%以上増加していると15%、教育訓練費が増加していると10%、それぞれ控除率が追加されます(上乗せ措置はどちらか一方だけでも適用でき、両方を適用すると控除率が40%になります)。

決算が近づいた際には、計算の対象となる雇用者の範囲を自社にあてはめて適用の有無を確認しておきましょう。また、上乗せ措置の教育訓練費については、研修費、支払手数料(講師への謝金)、地代家賃(研修施設の利用料)など対象経費が複数の勘定科目に跨ることが想定されるため、事前に集計しておいた方が良いでしょう。

また、改正前も改正後も、設立事業年度(1期目)の法人は制度の対象外となりますのでご注意ください。

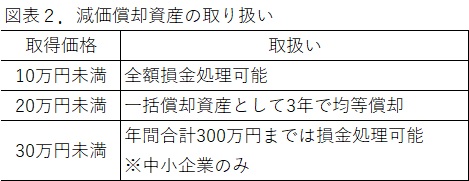

(2)少額減価償却資産の損金処理の見直し

法人が取得し事業の用に供した少額の減価償却資産については、図表2のような取り扱いとなっています。近年、少額の減価償却資産(建築資材やドローン、LED証明、住器など)を大量に購入して損金処理し、その資産を貸付けてその後の複数年で資金を回収するという節税スキームが問題となっていました。このような手法を封じるため、図表2の資産につき、対象資産から貸付け(主要な事業として行われるものを除く)の用に供されている資産を除外することとなりました。『事業と関係なく、節税目的で購入する少額資産は一括で経費にならない』というイメージです。

(3)完全子法人株式の配当に係る源泉徴収の廃止

完全子法人株式や関連法人株式等に係る配当金は、全部または一部が益金不算入の対象となって法人税が課されないこととなっています。しかし、配当を支払う子法人側では源泉徴収を行っているほか、税務署においても還付事務が発生し、還付加算金も支払われています。そういった事務負担を軽減するため、改正が行われます。

①改正内容

日本の法人が支払いを受ける配当等で次に掲げるものには所得税を課さず、源泉徴収を行わないこととなります。

・完全子法人株式等(配当の計算期間の最初から最後まで株式の100%を保有しているもの)に該当する株式等に係る配当等

・配当等の基準日において、その法人が発行済株式の1/3超を直接保有している株式等に係る配当等

②適用時期

2023年10月1日から

(4)特例事業承継税制の期限延長

特例事業承継税制の適用に必要な特例承継計画の提出期限が、1年延長されて2024年3月31日までとなります。特例承継計画を提出したとしても、事業承継税制を実際に受けるかどうかはその後で決められます。しかし、特例承継計画が提出されていなければ、事業承継税制は適用できません。事業承継税制の適用の可能性がある場合には、必ず特例承継計画を提出しておきましょう。

2.所得税・贈与税

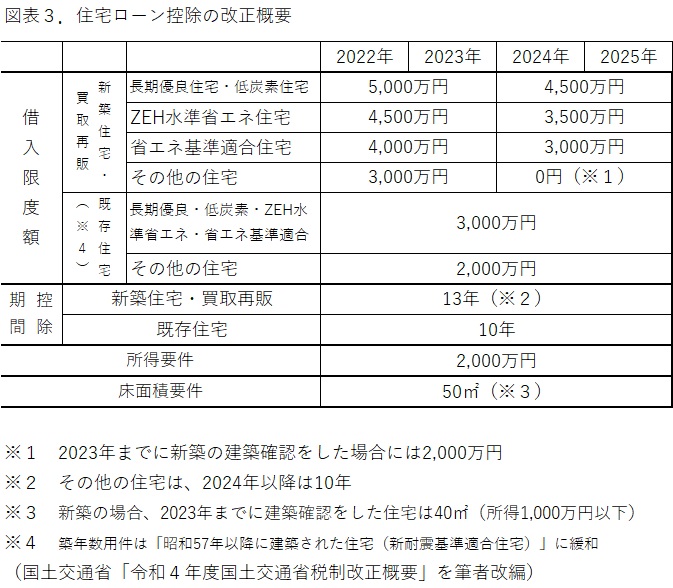

(1)住宅ローン控除の見直し

①改正概要

昨年12月末で期限切れとなっていた住宅ローン控除ですが、令和7年12月31日まで4年間延長されました。ただし、控除率がこれまでの1.0%から0.7%へと縮小され、対象となる借入金の限度額も引き下げられました。認定住宅については新たにZEH(ゼッチ)水準省エネ住宅という区分が新設されています。購入する年により借入金の限度額や控除期間が変わるため、注意が必要です。改正のまとめは図表4でご確認ください。また、注意点は以下の通りです。

②所得制限

これまで3,000万円だった所得制限が2,000万円に引き下げられました。

③ZEH(ゼッチ)住宅とは

ネット・ゼロ・エネルギー・ハウスのことで、「外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅」を言います。環境省や経済産業省の補助金などもあるようです。

④床面積特例について

所得1,000万円以下の場合に床面積要件を40㎡に引き下げる特例は、2023年末までに建築確認を受けた新築住宅まで適用できることとなりました。一方、その後の控除期間のうち、所得が1,000万円を超える年については住宅ローン控除が適用できないこととなりました。

⑤確定申告・年末調整手続きの見直し

2023年1月1日以後に住宅ローン控除を適用しようとする者は、住宅ローンの貸出元である金融機関に対し「住宅ローン控除申請書」の提出をしなければならないこととなります。

また、2023年1月1日以後、住宅ローン控除を受ける際の確定申告書に、借入金の年末残高証明書と工事請負契約書の添付が不要となります。ただし、申告から5年間は税務署から提出を求められることがあり、応じる必要があるとされています。併せて年末調整の際にも、借入金の年末残高証明書の添付が不要となります。

(2)住宅資金贈与の特例の延長

住宅ローン控除とセットで使われることも多い贈与の特例です。親や祖父母からの住宅資金の贈与について、通常の基礎控除(年間110万円)を超えても非課税となる特例です。一部縮小された上で2年間延長されます。

①非課税限度額

・耐震・省エネまたはバリアフリー住宅 1,000万円

・上記以外の家屋 500万円

②適用対象となる中古住宅の要件

新耐震基準に適合している住宅用家屋または登記簿上の建築日が1982年1月1日以降の家屋

③受贈者(受け取る側)の年齢要件の引き下げ

民法改正で成人年齢が18歳に引き下げられることに伴い、当特例の年齢要件も18歳以上(現行は20歳以上)へ引き下げられます。

④適用時期 2022年1月1日(③の改正は2022年4月1日)から2023年12月31日まで(2年延長)

最近のコメント